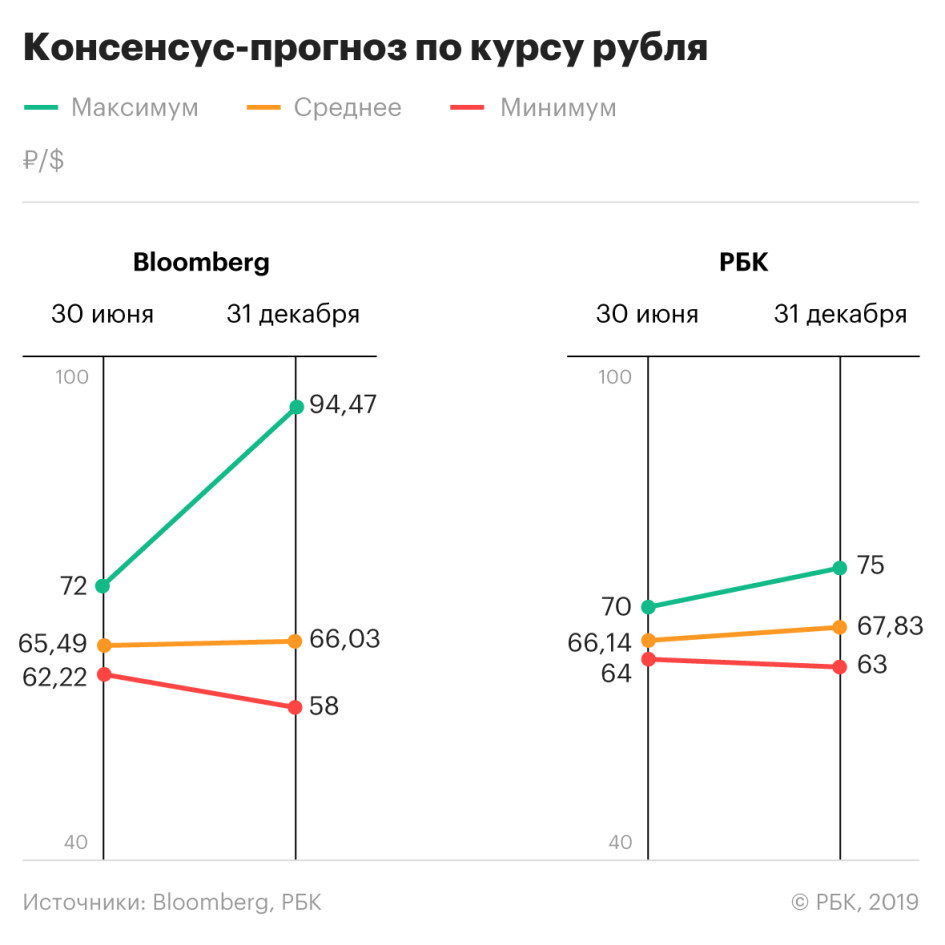

Консенсус-прогноз Bloomberg от 45 аналитиков, преимущественно из западных банков, также предрекает постепенное ослабление рубля к доллару в течение года: на 30 июня 2019 года среднее значение прогноза — 65,49 руб. за доллар, на конец года — 66,03 руб. за доллар.

В то же время разброс между самыми оптимистичными и самыми пессимистичными прогнозами широк:

- к концу июня слабее всего рубль выглядит в прогнозах австрийского Raiffeisen — 72 руб. за доллар;

- сильнее всего на ту же дату российская валюта у аналитиков датского Jyske Bank — 62,22 руб. за доллар;

- к концу года экономисты BNP Paribas прогнозируют доллар по 94,47 руб., это самые пессимистичные ожидания;

- аналитики сингапурской IDEAglobal к перспективам рубля относятся оптимистичнее всех: к 31 декабря они ожидают курс на уровне 58 руб. за доллар.

Российская валюта в течение всего года будет находиться под действием разных сил, играющих на ее укрепление или ослабление. К стандартным факторам Владимир Тихомиров относит сезонные колебания цен на нефть, оттоки/притоки капитала, период отпусков и налоговые платежи.

В пользу рубля играют так называемые налоговые периоды, когда крупные компании-экспортеры (преимущественно нефтегазового и металлургического секторов) меняют экспортную выручку на рубли, чтобы уплатить налоги. Дополнительный сезонный спрос создают россияне, которые перед отпусками также начинают покупать валюту за рубли, напоминает Алексей Антонов.

Один из основных факторов для курса рубля — платежный баланс страны. Дмитрий Полевой полагает, что до конца года из-за замедления внутреннего спроса импорт существенно расти не будет и до конца 2019 года положительная разница между профицитом текущего счета и потребностями Минфина в закупке валюты в резервы будет сохраняться, если нефтяные котировки будут на уровне $65–70 (сейчас баррель Brent стоит $72,2).

«Платежи по внешним долгам угрозы также не несут, поскольку объемы погашений будут ниже прошлогодних, а чистая позиция компаний по внешнему долгу (разница между активами и обязательствами. — РБК) достигла рекордных значений, указывая на достаточный запас валюты и иностранных активов у частного сектора для погашения долгов», — поясняет Полевой.

Среди негативных факторов эксперты в первую очередь называют готовящиеся в США законопроекты о новых санкциях против России. Самый жесткий вариант — запрет иностранцам покупать гособлигации страны и введение ограничений на долларовые транзакции для ведущих госбанков — может вызвать панику на валютном рынке и обвал рубля, предостерегает Алексей Антонов.

Одним из ключевых рисков в текущем году может стать глобальное укрепление доллара в случае дальнейшего замедления роста мировой экономики и снижения аппетита к риску со стороны инвесторов, указывает Ярослав Лисоволик. В центре внимания инвесторов будет находиться и ситуация на развивающихся рынках, особенно в странах с высоким уровнем долга и дисбалансами в экономике, указывает он.

По мнению Лисоволика, чувствительность рубля к колебаниям нефтяных цен заметно снизилась и этот фактор отошел на второй план. Но Антонов и Надоршин предупреждают, что в случае возможного нарушения странами — членами ОПЕК+ соглашения об ограничении добычи снижение цен на нефть будет негативным для курса рубля.